Coursera机器学习-第六周-Advice for Applying Machine Learning

Evaluating a Learning Algorithm

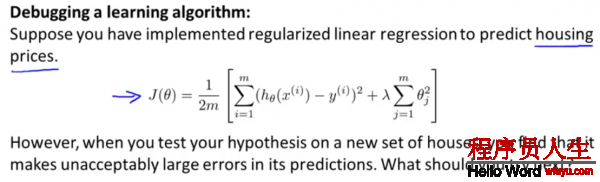

先来看1个有正则的线性回归例子:

当在预测时,有很大的误差,该如何处理?

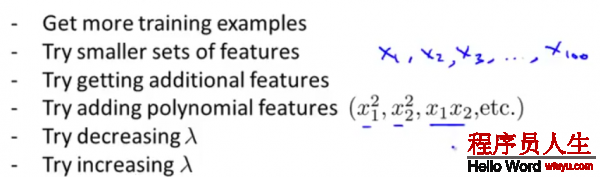

1.得到更多的训练样本

2.选取少许的特点

3.得到更多的特点项

4.加入特点多项式

5.减少正则项系数

6.增加正则项系数

很多人,在遇到预测结果其实不理想的时候,会凭着感觉在上面的6个方案当选取1个进行,但是常常花费了大量时间却得不到改进。

因而引入了机器学习诊断,在后面会详细论述,

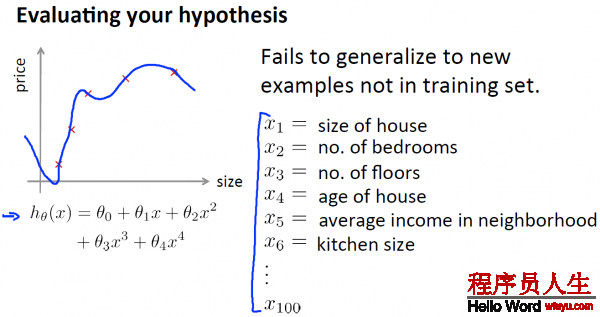

怎样用你学过的算法来评估假定函数 ,讨论如何避免 过拟合和欠拟合的问题。

对这个简单的例子,我们可以对假定函数

以下,给出了1种评估假定函数的标准方法:

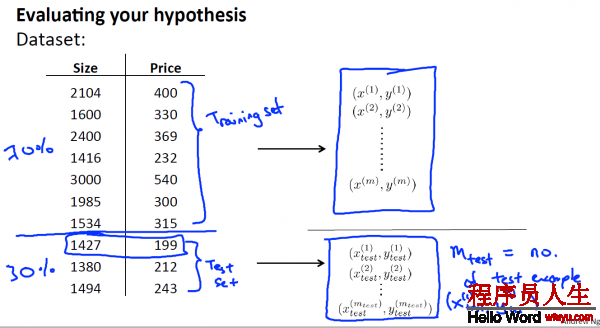

将这些数据集分为两个部份:Training set 和 Test set, 即是 训练集和测试集,

其中1种典型的分割方法是, 依照7:3的比例 ,将70%的数据作为训练集, 30%的数据作为测试集 。

PS:如果数据集是有顺序的话,那末最好还是随机取样。比如说上图的例子中,如果price或size是按递增或递减排列的话,那末就应当随机取样本,而不是将前70%作为训练集,后30%作为测试集了。

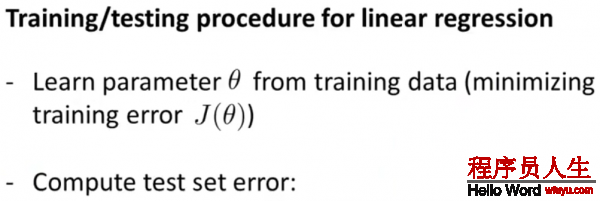

接下来 这里展现了1种典型的方法,你可以依照这些步骤训练和测试你的学习算法 比如线性回归算法 。首先 ,你需要对训练集进行学习得到参数

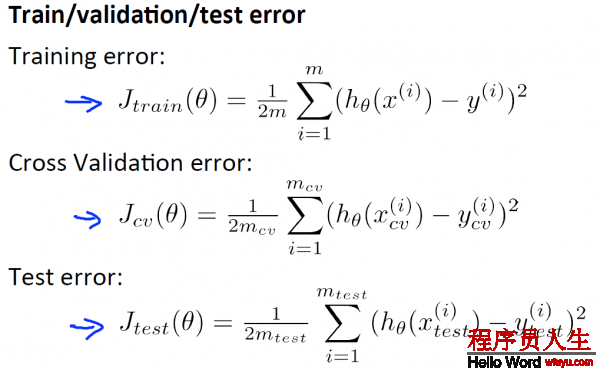

Linear Regreesion error:

Logistic Regression error:

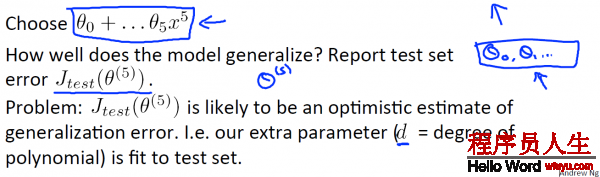

假设你想要肯定对某组数据, 最适合的多项式次数是几次 ?怎样选用正确的特点来构造学习算法 或假设你需要正确选择 学习算法中的正则化参数λ ,你应当怎样做呢?

Model Selection:

1.首先,建立d个model 假定(图中有10个,d表示其id),分别在training set 上求使其training error最小的θ向量,那末得到d个

2.然后,对这d个model假定,带入

PS: 其实d表示dimension,也就是维度,表示该hypothesis的最大polynomial项是d维的。

PS’: 1般地,

选择第1个模型(

接下来,我们需要做的是对所有这些模型,求出测试集误差(Test Error),顺次求出

这里选择的是5项式。那末问题来了,现在我想知道这个模型能不能很好地推行到新样本,我们还能通过测试集来验证1般性吗?这看起来仿佛有点不公道,由于我们刚才是通过测试集跟假定拟合来得到多项式次数

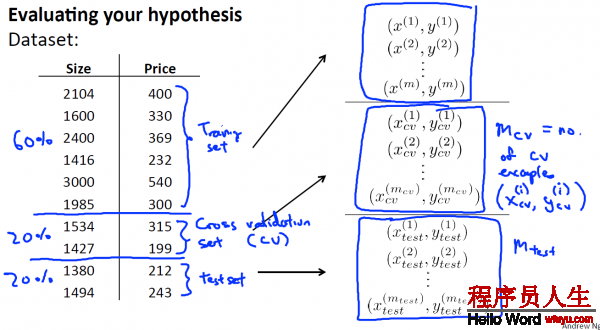

所以,为了解决这个问题,在模型选择中,我们将数据集不单单是分为训练集,测试集,而是分为训练集,交叉验证集和测试集{60%,20%,20%}的比例

1种典型的分割比例是 将60%的数据分给训练集,大约20%的数据给交叉验证集 ,最后20%给测试集。这个比例可以略微调剂,但这类分法是最典型的。

依照上面所述的步骤,这里不再赘述! (详情在上面Model Selection下面有解释)

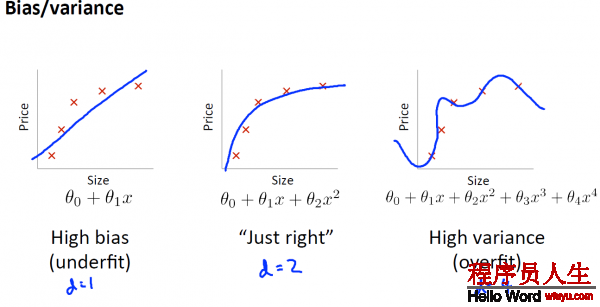

Bias vs. Variance

当你运行1个学习算法时 ,如果这个算法的表现不理想, 那末多半是出现 两种情况 :要末是偏差比较大, 要末是方差比较大, 换句话说, 出现的情况要末是欠拟合, 要末是过拟合问题 。

那末这两种情况, 哪一个和偏差有关, 哪一个和方差有关, 或是否是和两个都有关 。弄清楚这1点非常重要 ,由于能判断出现的情况, 是这两种情况中的哪种, 实际上是1个很有效的唆使器, 指引着可以改进算法的 ,最有效的方法和途径 。

1. bias指hypothesis与正确的hypothesis(如果有的话)的偏差.

2. varience是指各样本与hypothesis的偏差和

先来看1个整体概括:

高偏差(欠拟合) —-High bias(underfit)

平衡(正好)—Just right

高方差(过拟合)—-High variance(overfit)

从下图,横轴表示多项式的次数d,纵轴表示误差error,我们可以看出,当d很小时,也就是处于underfit状态时,

上一篇 R语言绘制K线图